原油延续下跌或维持弱势 欧元酝酿反弹?

地缘局势对市场的影响逐渐消退,全球股市和黄金白银齐头并进,原油则重挫3%。

美联储周四维持利率在3.5%-3.75%不变,符合市场预期。

2026年3月19日 午前02:38

在经济展望中上调了对今明两年的通胀和GDP增速预期,同时维持失业率预期不变。更引人关注的点阵图显示委员们仍然维持今年和明年各降息一次的预期,但从其分布状况来看已经没有12月时那么鸽派。尽管经济展望较为中性,但鲍威尔在新闻发布会中还是释放了一些相对鹰派信号,表示在没有看到通胀改善之前不会考虑降息。

与此同时,利率市场则认为在明年7月之前都不会降息,利率路径比一个月前更为鹰派。

利率决议公布后,对利率更为敏感的两年期美债收益率大幅上涨至3.78%创7个月新高,刺激美元指数重回100关口上方。表面上是利率政策的转变刺激美元走强,但真正的驱动因素则是中东局势及其带来的通胀风险和避险情绪。

自从美国以色列和伊朗的战争爆发以来,金融市场的逻辑逐渐变得清晰,即避险资金涌入原油和美元,通胀风险令全球央行被迫结束宽松政策甚至转为加息周期,从而令黄金承压,全球股市遭遇抛售。

由于一切的源头都是原油,因此原油能否以及何时回落成为了市场走向的关键。

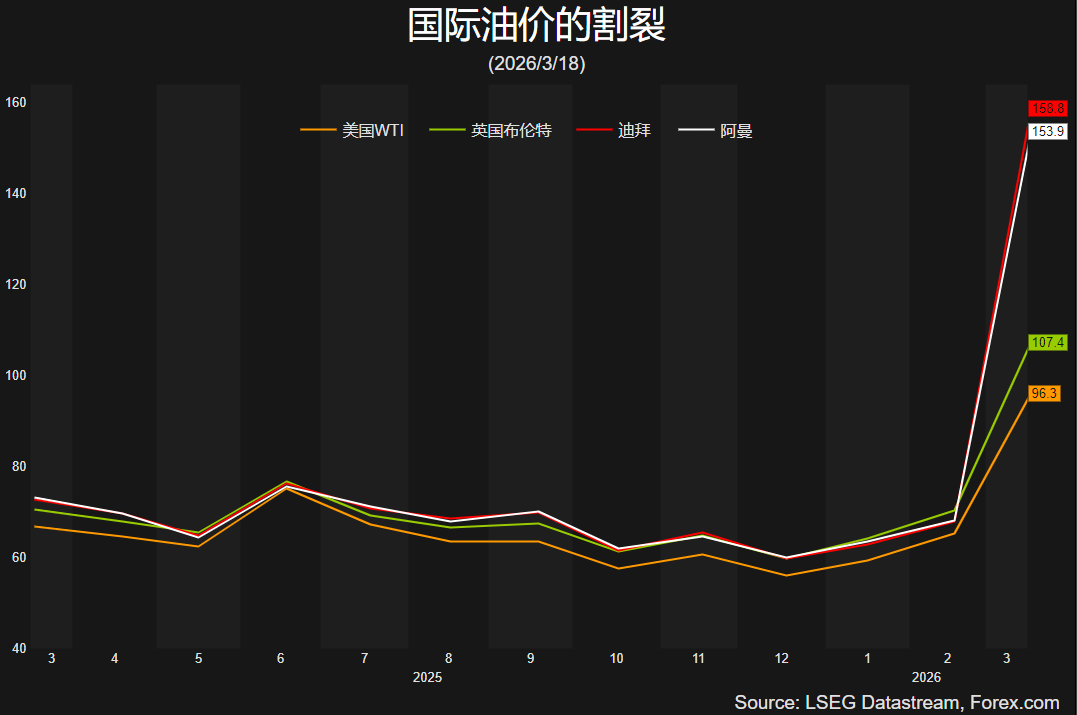

随着战火扩大,目前海湾国家的油气设施都遭到了空袭已经导致多国被迫大幅减产,由于基础设施的重建需要更长周期,因此这比霍尔木兹海峡的封锁更令市场担忧。

下图显示中东的原油基准价格与欧美市场的溢价达到50美元左右,前者是卖给亚洲国家的现货价格,能更真实的反应当前原油市场的供需关系,并可以合理推断亚洲国家会最先受到经济冲击;而后者则是大西洋盆地的定价体系,国际能源署(IEA)释放战略原油储备为欧美市场提供了暂时的缓冲,因此价格徘徊在100美元附近。

但短期的战略原油储备库存无法应对长时间的供应中断,一旦欧美库存告急,WTI和布伦特原油价格可能出现跟涨/补涨行情。从这个角度来看,能源供应风险甚至是能源危机或许比想象中更严重。真正能让油价回归平静的只能是战争落幕。

对于股市尤其是美股来说,从过去两周多的跌幅来看似乎尚未完全计价全球性能源危机的风险,毕竟美国是能源净出口国,能稀释一部分影响。但强势美元和高通胀仍是股市无法承受之重。

微观层面,对企业来说,能源价格上涨导致成本升高压缩利润,而推迟降息则将维持较高的借贷成本,对消费者来说,则意味着可支配收入和消费意愿的降低,继而拖累企业营收。从宏观层面来看,强势美元恐冲击企业的海外营收。标普500成分股的30%-40%的营收来自海外市场,其中科技股公司的海外营收占比高达50%以上。

自1980年代以来,每一次油价创历史或阶段新高,标普500都曾陷入熊市。

XAUUSD 1小时

来源:TradingView,Forex.com

自中东开战以来,避险资金显然更倾向于原油和美元,黄金则持续高位回落并跌破50天均线,技术走势和消息面均暗示短期走势偏空。

日内关注超卖反弹的走势,但初步阻力出现在4890-4900区域,其次是此前震荡区域下沿4970一线,3月以来的下行趋势线在5040附近继续充当着关键阻力。在市场消化美联储决议内容之前,维持反弹做空的观点。

下行方向,若跌破8月以来的趋势线支撑后金价恐下探4650以及4500美元。

NASDAQ 100 4小时

来源:TradingView,Forex.com

尽管纳斯达克指数过去三周持续回调,但在全球股市中已经算跌幅较温和的了。AI恐慌暂时没有与能源供应风险叠加。

从大周期来看,指数过去半年都处于高位震荡阶段,而在4小时级别上又形成一个更窄的震荡区域,区域的下沿24300以及24000自然成为了关键支撑,有望形成止跌反弹走势。短线关注趋势线在24800-24900区域的压力。

地缘局势对市场的影响逐渐消退,全球股市和黄金白银齐头并进,原油则重挫3%。

持续了六周的美伊战争进入下半场,战场可能转移至谈判桌。

随着中东战火的延续,市场担心越来越多的中东产油国减产会导致供应中断风险。

在为满足所有类型的交易者的需求而设计的平台上进行交易。

从我们的四个以市场为导向的教育课程中选择其一。

交易在手 世界我有

只需几分钟

・注册 (开立账户)

・入金 (安全无忧)

・开始交易 (网页版、移动端和桌面版)